Qu’est-ce qu’une hypothèque?

Une hypothèque est un emprunt que vous contractez pour acquérir une propriété. Le montant d’une hypothèque est établi selon la valeur de la propriété achetée moins la mise de fond versée pour l’acquérir.

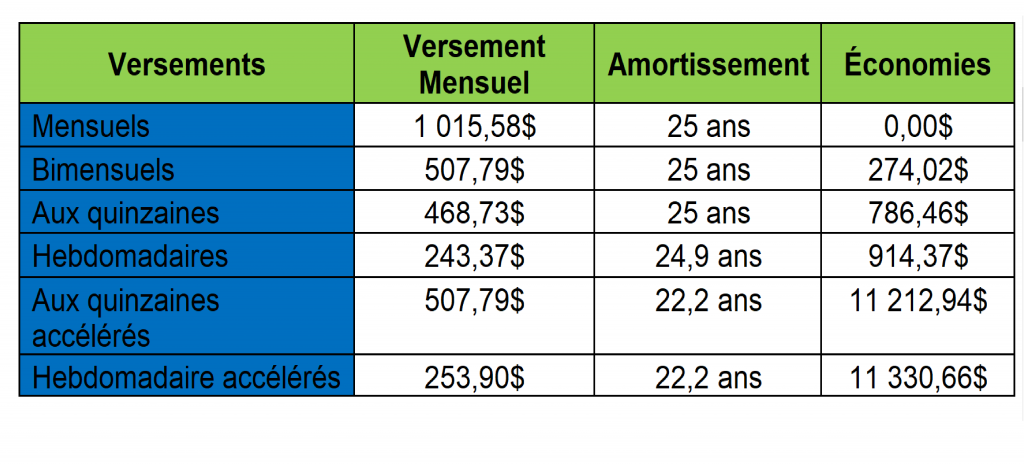

Les versements hypothécaires

Le terme le plus courant pour le remboursement d’une hypothèque est de 25 ans. Toutefois, si vos moyens vous le permettent, vous pouvez choisir un terme plus court pour la rembourser. Selon votre convenance, vous pouvez choisir un terme plus court pour rembourser votre hypothèque.

- Versements mensuels (12 par année)

- Versements bimensuels (24 par année)

- Versements aux deux semaines (26 par année)

- Versements hebdomadaires (52 par année)

Par ailleurs, si votre situation vous le permet, vous pouvez effectuer des remboursements accélérés. Cela vous permettra d’économiser et de régler votre dette plus rapidement.

Ci-dessous, un scénario illustrant un exemple d’hypothèque et différentes possibilités de versements.

Les modalités hypothécaires

Les modalités sont les conditions contractuelles liées à votre hypothèque. Lorsque vous choisissez une hypothèque, il importe de négocier les modalités les plus avantageuses et les moins contraignantes pour vous. Ces modalités comprennent le taux d’intérêts, les possibilités de remboursement additionnels, les frais de clôture, la transférabilité, les pénalités et autres conditions.

Votre hypothèque sera probablement la plus importante décision financière de votre vie. Il importe donc de bien vous renseigner afin de choisir celle qui répond le mieux à vos besoins et vous offre le plus de souplesse.

Quel type d’hypothèque vous convient le mieux?

Taux fixe

C’est parfait pour vous si vous êtes de nature prudente et souhaitez avoir des versements stables.

Taux variable

Le bon choix si vous êtes à l’aise avec les fluctuations du marché pour profiter d’un meilleur taux.

Option SCHL

Ça vous convient si votre mise de fonds est inférieure à 20 %, car votre hypothèque doit être assurée.

Comment calculer les intérêts sur un prêt hypothécaire ?

Que l’on magasine pour une hypothèque ou une autre forme de financement, on cherche tous à dénicher le taux d’intérêt le plus avantageux. Mais que se cache-t-il derrière ce pourcentage ? Savez-vous réellement comment il est calculé ? Voici quelques explications pour démystifier la mécanique des frais d’intérêts.

Les taux hypothécaires

Au Canada, les taux hypothécaires affichés sont annuels, mais on les capitalise par semestre. Cela signifie que le taux nominal qu’on vous présente n’est pas le taux que vous payez réellement. Celui-ci en vient à être légèrement plus élevé.

Prenons l’exemple d’un taux annuel fixe de 3 %. Nous commençons par trouver le taux annuel réel pour ensuite déterminer le taux périodique, c’est-à-dire celui qui s’applique sur vos versements.

Puisque la capitalisation est biannuelle, on en vient à trouver le taux périodique en utilisant les formules suivantes :

Taux annuel affiché / Nombre de périodes de capitalisation

Pour notre exemple on obtient : 3 % / 2 = 1,5 %

De par la capitalisation, on arrive à ce taux nouveau annuel : (1 + Taux par période de capitalisation) Nombre de périodes de cap. – 1 = Taux annuel réel

Notre exemple nous donne : (1 + 1,5 %) 2 – 1 = 3,0225 %

Puisque les paiements s’effectuent sur une base mensuelle (12 fois par année), bimensuelle (24 fois par année) ou aux deux semaines (26 fois par année), on doit ajuster le tout en fonction de la périodicité.

Si les paiements sont mensuels, on obtient ainsi ce taux périodique : (1 + 3,0225 %) 1/12 -1 = 0,248452 %

Jusqu’à l’échéance du terme de l’hypothèque, chacun de vos paiements sert à payer en intérêts 0,248452 % du solde. Le restant sera alloué à la diminution du capital (le montant du prêt).

Plus vous avancez dans le remboursement de votre hypothèque, plus la portion de votre versement allouée aux intérêts diminue, tandis que celle allouée au capital augmente. En effectuant un versement supplémentaire à votre paiement régulier, le capital diminue. Cela a pour effet de réduire la portion allouée aux intérêts lors de la prochaine période. Assurez-vous de respecter les modalités de votre contrat hypothécaire en matière de remboursement en capital. Cela explique pourquoi une période d’amortissement de plus courte durée peut vous faire économiser beaucoup en frais d’intérêts.

Guide élémentaire pour trouver de l’argent en urgence

Guide élémentaire pour trouver de l’argent en urgence